SiC光導波路市場、コスト優位性で拡大期へ~2030年出荷量700万枚目指す

炭化ケイ素(SiC)光導波路技術は、ARグラスの量産・普及をけん引する核心技術として急速に台頭している。市場分析によれば、Metaの「Orion」、秋果の「Wigain Omnision」、潮芒の「Coray Air2」など、本技術を採用した製品の市場投入が相次ぎ、研究開発段階から実用化段階への移行が明確になりつつある。これに伴い、関連サプライチェーンの構築が進み、国内外の企業が戦略的な事業展開を加速させている。

性能とコストの両面で優位性、市場拡大の原動力に

SiC光導波路の競争力の源泉は、他技術との比較において圧倒的なコストパフォーマンスにある。性能面では、高屈折率と低損失特性を活かし、ARグラスの核心的価値である広い視野角と高精細な画質を実現。製品の高付加価値化を支えている。

コスト面では、明確な低減シナリオが見え始めている。業界関係機関のムデヴィナは以前、コストが650元前後まで低下し得ると予測したが、量産効果を考慮した広納四維(Guangnasiwei)の史瑞CTOはさらに踏み込んだ試算を示している。「年間生産量が100万台に達すれば、SiCエッチング光導波路のコストは約425.5元に抑制できる」。この水準は、デバイスメーカーが本技術を採用する際の参入障壁を大幅に下げ、より広範な消費者層をターゲットとしたARハードウェアの開発を現実的なものとする。

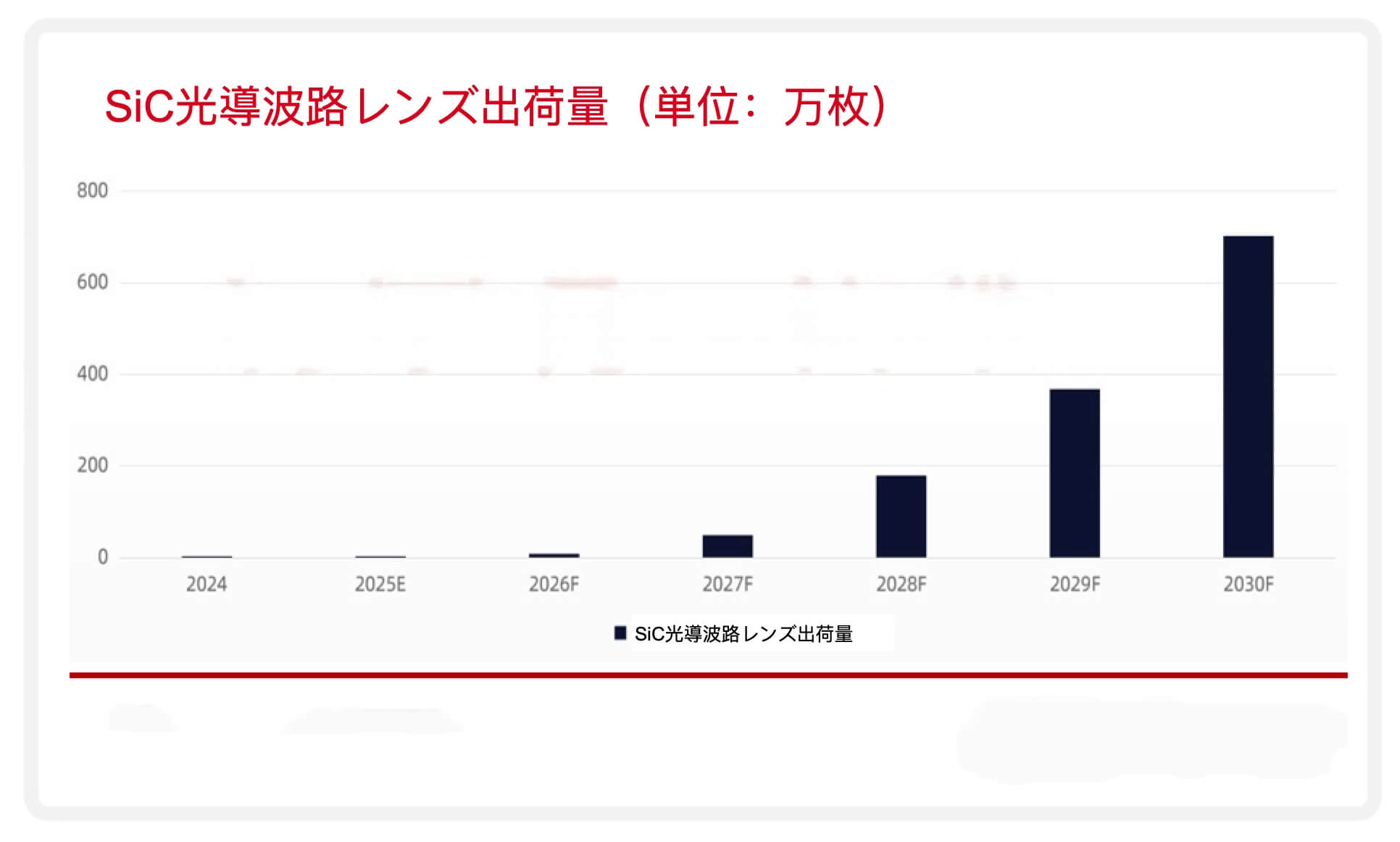

量産化の転換点を突破、700万枚の出荷規模が生態系を活性化

技術の成熟とコスト低下の趨勢を総合的に判断すると、SiC光導波路は量産適用における転換点を迎えたと見なされている。この見解は『2025 AI+ARメガネ光学ディスプレイ調査白書』の予測データによって裏付けられている。同白書によれば、SiC光導波路レンズの出荷量は2027年までに約50万枚に達し、2030年には700万枚に急拡大すると見込まれている。

この指数関数的な成長トレンドは、SiC光導波路が今後数年間でAR光学ソリューションの主流となることを示唆するとともに、上流のサプライチェーン全体を活性化させる原動力となるだろう。SiC基板などの核心材料に対する需要も出荷量の拡大に伴って増加し、材料、装置、設計、製造に至る広範な産業生態系の形成が促進されると見られる。将来的には、単なる技術競争から、サプライチェーンの安定性、コスト管理能力、量産効率を総合的に競い合う段階へと移行していくことが予想される。