成本优势凸显,SiC光波导市场将迎爆发期,2030年出货量剑指700万片

发布时间: 2025-10-31访问:505 次

碳化硅(SiC)光波导技术正成为推动AR眼镜规模化商用的关键引擎。市场分析认为,随着Meta、秋果、潮芒等品牌旗下多款量产产品的上市,该技术已成功跨越从实验室到市场的初步验证,产业链雏形初现,吸引了上下游企业加速布局。

性能与成本双轮驱动,打开市场天花板

从市场驱动因素来看,SiC光波导的崛起得益于其难以替代的性价比优势。在性能端,其高折射率与低损耗特性直接提升了AR产品的核心体验——更广的视场角和更清晰的成像,这构成了产品溢价的基石。

而在决定市场规模的成本端,其降本路径已然清晰。行业机构慕德维纳曾预测其成本可降至650元,而广纳四维CTO史瑞则在规模化量产的背景下,给出了更具震撼力的数据:“在年产100万副的规模下,SiC刻蚀光波导的成本可控制在约425.5元。”这一价格点,无疑极大地降低了品牌厂商采用该技术的门槛,为开发面向更广泛消费群体的AR硬件创造了可能。

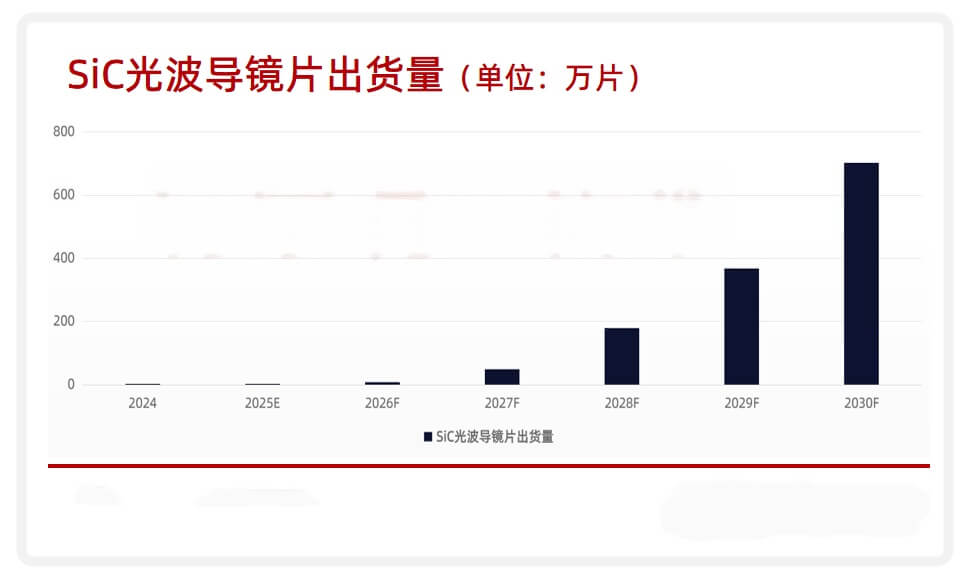

规模化拐点已至,700万片出货量牵引千亿生态

综合技术与成本趋势,市场普遍认为SiC光波导已迎来规模化应用的拐点。这一判断在权威数据中得到佐证:根据《2025 AI+AR眼镜光学显示调研白皮书》预测,2027年SiC光波导镜片出货量将接近50万片,并在2030年飙升至700万片。这一指数级增长曲线,不仅预示着SiC光波导将在未来几年内成为AR光学方案的主流选择之一,更将彻底激活其上游产业链。

可以预见,市场对SiC衬底等关键材料的需求将同步攀升,一个从材料、设备到设计与制造的庞大产业生态正在形成。届时,围绕SiC光波导的竞争将不再局限于技术本身,而是演变为对供应链稳定性、成本控制能力和量产效率的综合较量。